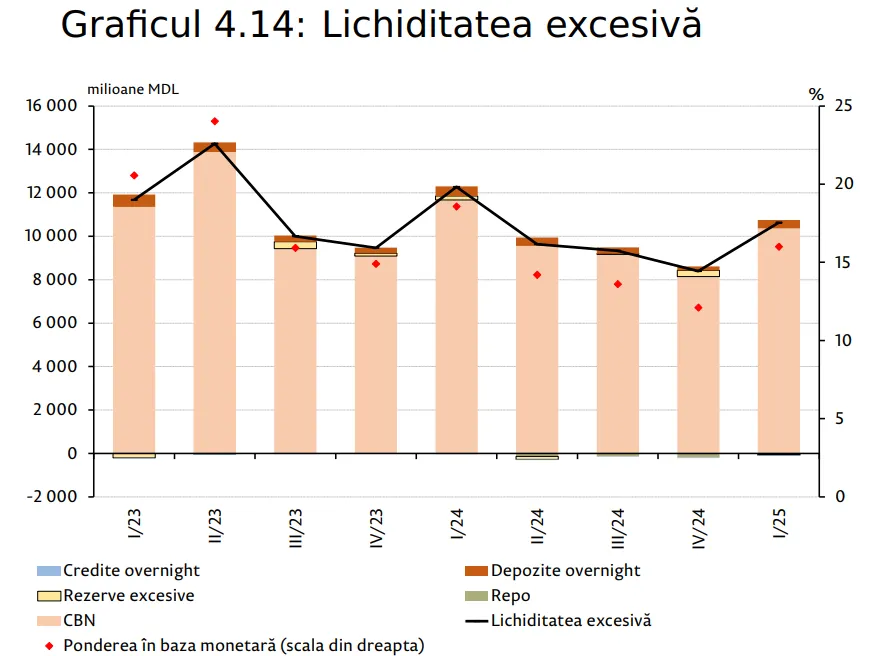

Potrivit BNM, în primul trimestru al anului 2025, lichiditatea medie excesivă în sistemul bancar a crescut cu 2.237,5 milioane lei, sau cu circa 27%, comparativ cu ultimul trimestru din 2024. Creşterea a venit după ce timp de trei triimestre la rând aceasta s-a diminuat. Cea mai mare parte din din această lichiditate este ţinută de bănci în certificate BNM (CBN), transmite Ultimelestiri.md cu referire la mold-street.com.

Totuşi în comparaţie cu trimestrul I din 2024, volumul lichidităţiilor excesive s-a micşorat cu 1,64 miliarde lei, atingând valoarea medie de 10,6 miliarde lei.

Lichiditatea excesivă sunt resursele sistemului bancar peste rezervele obligatorii, care nu sunt utilizate. Acest indicator este crucial pentru a determina capacitatea sistemul bancar de a credita atât sectorul real, cât și cel public.

Anterior conducerea Băncii Naționale susținea că o soluție pentru chestiunea lichidităților excesive ar fi ca acești bani să ajungă în economie pe diverse căi, inclusiv prin intermediul Bursei.

„Pentru că banii, în loc să ajungă în economia reală, sunt menținuți sub formă de lichiditate excesivă. Ne străduim să creștem cererea de creditare pentru anii 2024-2025. Eu mi-ași dori ca într-un an-doi acest raport asupra inflației să nu mai conțină acest grafic cu lichiditate excesivă de 10 miliarde de lei și să vedem că acești bani, cel puțin o parte din bani, să ajungă în economia reală”, declara un an în urmă guvernatoarea BNM Anca Dragu, în cadrul unei conferințe de prezentare a Raportului asupra inflației.

Potrivit șefei BNM, acest fapt este costisitor atât pentru Banca Națională, cât și pentru economie. Totodată, ea a spus că o parte din lichiditate ajunge în valorile mobiliare de stat.

„Dacă vorbim despre lichiditatea excesivă, pentru mine problema principală este cum să creștem cererea internă de credite. Cum să apropiem companiile și sectorul bancar… Soluția este o piață internă mai eficientă. Bursa poate fi o astfel de soluție”, afirma Anca Dragu.

Ea mai susținea că problema lichidității excesive nu poate fi rezolvată într-o singură zi, dar este necesar un plan clar și realizabil. Totodată, a subliniat că BNM va continua dialogul cu băncile și companiile, pentru ca sectorul bancar să își îndeplinească rolul de intermediar financiar mai dinamic.

Anterior economiştii de la IPRE pentru a diminua lichiditatea excesivă, BNM ar putea implementa „măsuri de direcționare a lichidităților în creditare.

Pintre acestea se numărau: "i) micșorarea rezervelor obligatorii; ii) promovarea mai activă a Fondului de Garantare a Creditelor (FGC) de la ODA; iii) instituirea unui minim de 70% al raportului dintre credite acordate sectorului privat și depozite; iv) mărirea remunerării rezervelor obligatorii cu 2 p.p., spre exemplu, pentru băncile a căror creștere a creditelor acordate în termeni reali se află într-un interval stabilit; v) operațiuni repo dedicate pe termen mai lung la o rată fixă; vi) introducerea unei linii de refinanțare a creditelor bancare; vii) cumpărări definitive de VMS pe piața secundară”.

De notat că cele mai înalte nivele de lichiditate excesivă din ultimii 10 ani s-au înregistrat în trimestrul doi din 2023 când a depăşit nivelul de 14 miliarde de lei.